கல்லூரிக்கு

சேமிக்கலாம்

வாங்க

அமெரிக்காவுல கல்லூரிக்குப் படிப்புக்குப் பணம் சேர்ப்பது என்பது ஒரு மிக முக்கியமான விசயம். நம்ம ஊரு மாதிரி இல்லீங்க இங்க, 12ம் வகுப்பு வரைக்கும் பப்ளிக் ஸ்கூல்ல இலவசப் படிப்பு தான். அதுக்கப்புறம் தான் காசு. எனக்குமே அப்போது போதுமான விவரம் இல்லனுதான் சொல்லனும். நண்பர்களும் ஓப்பனாக சொல்லமாட்டேன் என்கிறார்கள் என்று தான் நினைச்சேன், உண்மையாக அவர்களுக்கும் தெரியலனு தான் தோனுது. அத விடுங்க, கல்லூரிப் படிப்புக்கு என்ன பண்ணனும்னு போய் கேட்டா ‘தெரியாது’னு சொல்லாம, அதுக்கு பதிலா நம்மள பத்தி முழுசா ஆராய்ச்சி செய்யுறாங்க. அது மட்டுமா! அவங்க சுயபுராணத்தையும் சேர்த்து கேட்கவேண்டியுள்ளது. என்ன பண்றது! அதனாலதான் என் அனுபவத்தை நான் இங்கு பகிர்ந்தா உங்க எல்லாருக்கும் உதவியா இருக்கும்னு நினைக்கிறேன்.

என் பெரிய பெண்

2005ல பொறந்தப்போ

கல்லூரி சேமிப்புப்பத்தி

ஒன்னும் யோசிக்கல. அவள் primary பள்ளி

முடிக்கும்போது

பணம் சேர்க்கலாம்

எனும் ஒரு யோசனை

வந்தது. கூட வேலை

பார்க்கும்

ரஷ்ய நண்பர்

ஒருவர் என் பொண்ணுக்கும்

ஒன்னும் நான் மிச்சிகன்

பிளான்ல சேத்துவைக்கல,

ஆனால் அவளுக்கு முழு

scholarship கிடைச்சிதுன்னு

போட்டுவிட்டார்.

அதை நம்பி

நானும் எதுக்கு அவசரம்னு இந்தியாவுல

முதலீடு செஞ்சு சேக்கலாம்னு

முடிவுபண்ணிட்டேன்.

அங்கேபோனது

முதலை வாயில போனதுமாதிரி

எடுக்கவே

ரொம்ப சிரமமா இருக்கு. அதுக்கப்புறம்தான் தீவிரமான

ஒரு தேடல்!!

ஏன் கல்லூரிக்கு பணம் சேர்ப்பது முக்கியமாகிறது? அதற்கு மூன்று காரணங்கள் உள்ளன,

- பணவீக்கம் அதிகரித்துக்கொண்டே செல்கிறது என்றாலும், கல்லூரி கட்டணம் அதைவிட வேகமாக அதிகரிக்கிறது.

- ஆண்டுதோறும் வரியிலிருந்து தள்ளுபடி (வரிவிலக்கு) வருவதால் நம் பணம் வேகமாக வளர வாய்ப்புள்ளது.

- ஒரு குழந்தை கல்லூரிக்குச் செல்ல சராசரியாக 18 வருடங்கள் ஆகின்றது. நாம் எவ்வளவு சீக்கிரம் கல்லூரிக்கு சேமிக்க தொடங்குகிரோமோ, அது கூட்டுவட்டி (compound interest ) இலக்கை அடைய கைக்கொடுக்கும்.

என்னென்ன திட்டம்

இருக்கு?

நம் மிச்சிகன் மாநிலம் 3 திட்டங்களைக் கொண்டுள்ளது, அவையாவன

A) மிச்சிகன் கல்வி சேமிப்புத் திட்டம் அல்லது MESP திட்டம் என்பது 0.12% - 0.24% கட்டணம் கொண்டுள்ளது. மிச்சிகனில் குடிஇருக்க வேண்டிய அவசியம் இல்லை.

B) MI 529 ஆலோசகர் திட்டம் என்பது ஆலோசகர்-விற்பனைத் திட்டமாகும், இது 0.67% முதல் 1.52% கட்டணத்துடன் வருகிறது. மிச்சிகனில் குடிஇருக்க வேண்டிய அவசியம் இல்லை.

C) MET என்பது ஒரு முன் கல்லூரி கட்டண திட்டம். அதில் இப்போது உள்ள மதிப்பில் கிரெடிட்டுகளை வாங்கலாம். மிச்சிகன் குடியிருப்பாளர்கள் மட்டுமே பங்கேற்க தகுதியுடையவர்கள். MET திட்டம் பப்ளிக் மிச்சிகன் பள்ளிகள், பல்கலைக்கழகங்கள் மற்றும் சமூக கல்லூரிகளில் கல்லூரி செலவுகளை உள்ளடக்கியது.

MI 529 / MESP திட்டத்தைப்

பற்றி கொஞ்சம் விரிவாக இங்கு பார்க்கலாம்.

சரி! எவ்வளவு

பணம் சேமிக்க

வேண்டும்?

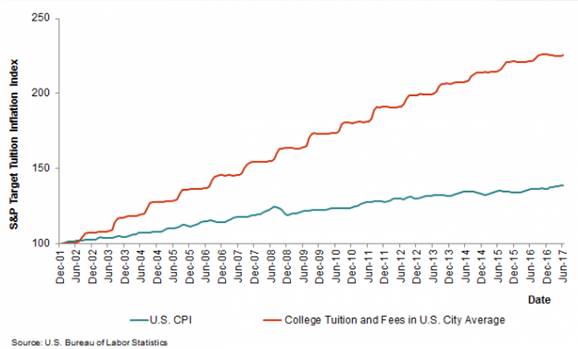

ஒவ்வொரு வருடமும் கல்லூரிக் கட்டணம் அதிகரித்துக்கொண்டே செல்கிறது. பத்து வருடங்களில் இரண்டு மடங்காக உயர வாய்ப்புள்ளது. கீழே உள்ள படம் இதைத் தெளிவாக எடுத்துரைக்கிறது. அதன்படி உங்கள் இலக்கை நீங்கள் நிர்னயித்துக் கொள்ளலாம்.

பணவீக்கமும் ஒவ்வொரு ஆண்டும் அதிகரிக்கிறது, கல்லூரிக் கட்டணம் அதைவிட வேகமாக அதிகரிக்கிறது. அதனால்தான் அதிக ஆண்டுகள் அல்லது அதிக மாதத்தொகைக்கொண்டு நாம் சேமிக்க வேண்டிய கட்டாயமிருக்கிறது.

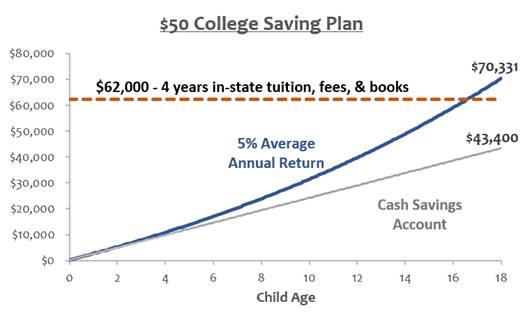

இப்போது நீங்கள் வாரம் $50 சேமிக்கிரீர்கள் என வைத்துக்கொள்வோம். அது வங்கி சேமிப்பில் 18 வருடங்கள் முடிவில் 43ஆயிரமாக ($43000) இருக்கும், ஆனால் அதுவே மிச்சிகன் 529 பிளானில் சேமித்து வைத்தால் குறைந்தது 70ஆயிரமாக ($70000) வளர்ந்திருக்கும்.

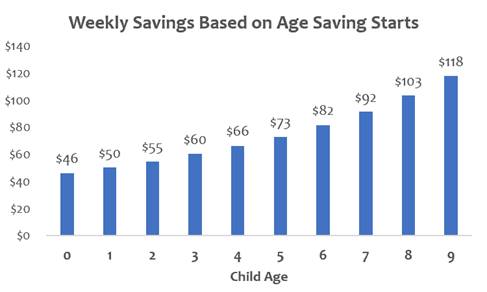

குழந்தை பிறந்த வயது ஒன்றிலிருந்து வாரத்துக்கு $50 சேர்த்தால், அது 18 வருட முடிவில் 70 ஆயிரமாக இலக்கை அடைந்திருக்கும். அனால் வயது 8 இல் இருந்து சேர்க்க ஆரம்பித்தால், அதே இலக்கை அடைய நாம் வாரத்துக்கு குறைந்தது $100 சேர்க்கவேண்டிவரும்.

எல்லாம் சரிங்க!

நான் எங்கு

சேமிப்பது?

பரவலாக எல்லோரும் மிச்சிகன் 529 (MESP) என்னும் பிளானில் சேமிக்கிறார்கள். இது மிச்சிகன் அரசாங்கமே படிப்பு செலவுக்காக ஏற்படுத்திய ஓர் சேமிப்பு கணக்கு. https://www.misaves.com என்ற இணையதளத்துக்கு சென்று வெகு எளிதாக இந்தக் கணக்கைத் தொடங்கலாம்.

529 கல்லூரி சேமிப்புத் திட்டம் காலப்போக்கில் அதிகமாகச் சேமிக்க உதவுகிறது. சேமிப்பில் இருந்து வரும் வருமானம் மத்திய அரசு வரியிலிருந்து விடுபடுகிறது (federal tax), மேலும் பல மாநிலங்கள் வருமான வரித் தள்ளுபடியும் (State tax) வழங்குகின்றன.

இந்த சேமிப்புப் பணத்தை நீங்கள் கல்லூரி கட்டணங்கள், விடுதி அறை மற்றும் தங்கும் செலவுகள், புத்தகங்கள், மற்ற உபபொருட்கள், கணினிகள், இணைய கட்டணம் மற்றும் பிரிண்டர்கள் போன்ற செலவுகளுக்கும் பயன்படுத்திக்கொள்ளலாம். படிப்புசார் தொழிலுக்கு தேவையான கூடுதல் உபகரணங்களும் தகுதி பெறலாம். அமெரிக்காவில் உள்ள பெரும்பாலான அங்கீகாரம் பெற்ற கல்லூரிகள் மற்றும் பல்கலைக்கழகங்களில், மற்றும் சில வெளிநாடுக் கல்லூரிகளில் கூட நீங்கள் இந்த நிதியைப் பயன்படுத்திக் கொள்ளலாம்.

வரிவிதிப்பு திரும்பப் பெறுதல்

இந்த வகையான திரும்பப் பெறுதலின் வருவாய் பகுதி கூட்டாட்சி மற்றும் மாநில வரிக்கு உட்பட்டது ஆனால் கூடுதல் 10% கூட்டாட்சி அபராத வரியை உள்ளடக்காது. உங்கள் பிள்ளை முழு அல்லது பகுதியளவு உதவித்தொகையைப் பெற்றாலோ அல்லது இராணுவ அகாடமியில் கலந்துகொண்டாலோ, உங்கள் 529 கணக்கிலிருந்து சில தொகைகளை நீங்கள் திரும்பப் பெறலாம், அது தகுதிவாய்ந்த உயர்கல்விச் செலவுகளுக்குப் பயன்படுத்தப்படாது, அந்தத் தொகைகள் திரும்பப் பெறுதலின் வருவாய்ப் பகுதிக்கு வரி விதிக்கப்படும். ஆனால் கூடுதல் 10% கூட்டாட்சி அபராத வரிக்கு உட்பட்டது அல்ல.

தகுதியற்ற திரும்பப் பெறுதல்

இந்த வகையான திரும்பப் பெறுதலின் வருவாய் பகுதி கூடுதல் 10% கூட்டாட்சி அபராத வரி உட்பட வரிக்கு உட்பட்டது. உதாரணங்களில் கார், விடுமுறை அல்லது வீட்டை மேம்படுத்துவதற்காக பணத்தைப் பயன்படுத்துவது அடங்கும். ஆனால் நீங்கள் அவசரமாக மருத்துவக் கட்டணத்தைச் செலுத்தி உங்கள் 529 திட்டத்திலிருந்து கடைசி முயற்சியாக பணத்தை எடுக்க வேண்டியிருந்தாலும் கூட - அந்தத் திரும்பப் பெறுதல் கூடுதல் 10% கூட்டாட்சி அபராத வரி உட்பட வரிக்கு உட்பட்டது.

வரி நன்மைகள்

நீங்கள் குறைவான வரிகளைச் செலுத்தினால், நீங்கள் அதிகமாகச் சம்பாதிக்கலாம் மற்றும் உங்கள் கணக்கை வேகமாக வளர்க்கலாம் - உங்கள் குழந்தை அல்லது பேரக்குழந்தைக்கு இன்னும் பெரிய தொடக்கத்தைத் தரும்.

மத்திய வருமான வரி நன்மைகள்

529 திட்டமாக, MESP மீறமுடியாத வருமான வரி சலுகைகளை வழங்குகிறது. உங்கள் கூட்டாட்சி வரி வருவாயில் பங்களிப்புகள் கழிக்கப்படாவிட்டாலும், எந்தவொரு முதலீட்டு வருமானமும் வரி ஒத்திவைக்கப்படலாம், மேலும் பயனாளியின் கல்லூரிச் செலவுகளுக்கு செலுத்துவதற்கான விநியோகங்கள் கூட்டாட்சி வரியில்லா வெளிவரும்.

மாநில வருமான வரி தகவல்

கூட்டாட்சி வரி சலுகைகளுக்கு கூடுதலாக, மாநில வரி சலுகைகளும் உள்ளன. MESP க்கு, வரி சிகிச்சை பின்வருமாறு:

மிச்சிகன் வருமான வரி நோக்கங்களுக்காக ஒரு வருமான வரி தாக்கல் செய்பவருக்கு ஆண்டுக்கு $5,000 மற்றும் கூட்டுத் தாக்கல் செய்பவர்களுக்கு ஆண்டுக்கு $10,000 வரையிலான பங்களிப்புகள் கழிக்கப்படும். இருப்பினும், மற்றொரு 529 கணக்கிலிருந்து உள்வரும் பரிமாற்றங்கள் வரி விலக்குக்குத் தகுதியற்றவை.

தகுதிவாய்ந்த திரும்பப் பெறுதல்கள், குறிப்பிட்ட வெளிச்செல்லும் பரிமாற்றங்கள் மற்றும் சில கூட்டாட்சி வரிவிதிப்புத் திரும்பப் பெறுதல் ஆகியவை கணக்கு உரிமையாளருக்கோ அல்லது பயனாளிக்கோ மிச்சிகன் வருமான வரிக்கு உட்பட்டது அல்ல. MESP தொடர்பான மிச்சிகன் வரிச் சலுகைகள் மிச்சிகன் வரி செலுத்துவோருக்கு மட்டுமே கிடைக்கும். மிச்சிகன் வரி விதிப்புகள் உங்கள் சூழ்நிலைகளை எவ்வாறு பாதிக்கின்றன என்பதைப் பற்றி நீங்கள் தகுதியான ஆலோசகரிடம் பேச வேண்டும்.

எஸ்டேட் வரி திட்டமிடல் நன்மைகள்

529 திட்டத்திற்கு தனித்துவமான மற்றொரு வரிச் சலுகை உள்ளது. ஒற்றைத் தாக்கல் செய்பவர்களுக்கு ஆண்டுக்கு $16,000 மற்றும் திருமணமான தாக்கல் செய்பவர்களுக்கு $32,000 வரையிலான பங்களிப்புகளுக்கு மத்திய அரசின் பரிசு வரி இல்லை. 5 ஆண்டுகளுக்கும் மேலாக மதிப்பிடப்பட்டால், ஒற்றைத் தாக்கல் செய்பவர்களுக்கு $80,000 வரையும், திருமணமான தாக்கல் செய்பவர்களுக்கு $160,000 வரையும் பரிசளிப்பதற்கான விருப்பம் கூட உள்ளது. அதாவது, 5 வருடத் தொகைக்கு சமமான ஒருமுறை பரிசாக நீங்கள் செய்யலாம், மேலும் இவை அனைத்தும் கூட்டாட்சி பரிசு வரி விலக்குக்குத் தகுதிபெறலாம். உங்கள் வரி ஆலோசகரை அணுகவும்.

Upromise கல்லூரி சேமிப்பு வெகுமதிகள் திட்டம்

உயர்தரம் என்பது கல்லூரிக்குச் சேமிப்பதற்கான எளிதான மற்றும் பலனளிக்கும் வழியாகும். இந்தத் திட்டம் வெகுமதிகளைப் பெறுவதற்குப் பல வழிகளை வழங்குகிறது, ஆனால் உப்ரோமைஸில் சேர்ந்து, பின்னர் Upromise கிரெடிட் கார்டில் பதிவுசெய்து, உங்கள் விருப்பப்படி 529 கல்லூரி சேமிப்புத் திட்டத்தை இணைப்பதே மிகவும் சாதகமானதாகும். அமைத்தவுடன், இந்தக் கலவையானது உங்கள் குடும்பத்தின் இணைக்கப்பட்ட 529 கல்லூரி சேமிப்புத் திட்டங்களில் உங்கள் அன்றாட வாங்குதல்களின் அடிப்படையில் கேஷ் பேக் வெகுமதிகளை தானாகவே ஸ்வீப் செய்யும்.

குடும்பங்களைத் தொடங்குவதற்கு, பதிவுசெய்வதற்கு மட்டும் $30க்கு மேல் போனஸ் வெகுமதிகளை Upromise வழங்குகிறது. உங்கள் மின்னஞ்சல் முகவரியைச் சரிபார்க்கும்போது $5.29 போனஸையும், உங்கள் புதிய Upromise கணக்கை உங்களின் முதல் 529 கல்லூரி சேமிப்புத் திட்டக் கணக்குடன் இணைக்கும்போது கூடுதலாக $25ஐயும் பெறுவீர்கள். உங்கள் கணக்கை இணைப்பதன் மூலம், உங்களின் 529 திட்டக் கணக்கில் பங்களிப்பாக, Upromise வெகுமதிகள் தானாகவே மாற்றப்படும்.

இந்தத் திட்டம் உங்கள் கல்லூரிச் சேமிப்பை அதிகரிக்க ஒரு சிறந்த வழியை வழங்குகிறது, குறிப்பாக தங்கள் குழந்தைகள் இளமையாக இருக்கும்போது சம்பாதிக்கத் தொடங்குபவர்களுக்கு, ஏனெனில் 529 திட்டங்களில் முதலீடு செய்யப்பட்ட அனைத்து வெகுமதிகளும் வரி இல்லாமல் வளரலாம். காலப்போக்கில், இது உண்மையில் சேர்க்கலாம் மற்றும் உங்கள் குழந்தைகள் பாரமான மாணவர் கடன்களை எடுக்க வேண்டிய அவசியத்தை குறைக்கலாம் அல்லது அகற்றலாம்.

==

மிச்சிகன் 3 மாநில திட்டங்களைக் கொண்டுள்ளது: மிச்சிகன் கல்வி சேமிப்புத் திட்டம் (MESP), MI

529 ஆலோசகர் திட்டம் மற்றும் மிச்சிகன் கல்வி அறக்கட்டளை (MET) ப்ரீபெய்ட் கல்வித் திட்டம்.

A) மிச்சிகன் கல்வி சேமிப்புத் திட்டம் அல்லது MESP திட்டம் என்பது 0.12% -

0.24% கட்டணம் மற்றும் வதிவிடத் தேவை இல்லாத நேரடி விற்பனையான 529 திட்டமாகும்.

B) MI 529 ஆலோசகர் திட்டம் என்பது ஆலோசகர்-விற்பனைத் திட்டமாகும், இது குடியுரிமை தேவையில்லை மற்றும் 0.67% முதல் 1.52% கட்டணத்துடன் வருகிறது.

C) MET ப்ரீபெய்ட் பயிற்சித் திட்டம் என்பது ஒரு ப்ரீபெய்ட் திட்டம் அல்லது ப்ரீபெய்ட் கல்வித் திட்டமாகும். மிச்சிகன் குடியிருப்பாளர்கள் மட்டுமே பங்கேற்க தகுதியுடையவர்கள். MET திட்டம் பொது மிச்சிகன் பள்ளிகள், பல்கலைக்கழகங்கள் மற்றும் சமூக கல்லூரிகளில் கல்லூரி செலவுகளை உள்ளடக்கியது.

529

(A) சிறந்த வாழ்க்கை அனுபவத்தை அடைதல் - திறன் திட்டம்

ABLE கணக்குகள் தகுதிவாய்ந்த இயலாமைச் செலவுகளைச் சேமிப்பதற்கான திறனைத் தகுதியான நபர்களுக்கு அனுமதிக்கின்றன மற்றும் பொது உதவித் திட்டங்களுக்கான வருமானம் மற்றும்/அல்லது சொத்துக் கணக்கீடுகளிலிருந்து விலக்கப்பட்ட சேமிப்பு/முதலீட்டுக் கருவியை வழங்குகின்றன. - MIABLE என்பது மிச்சிகனின் 529 (A) திட்டமாகும்.

மிச்சிகன் 529 கல்லூரி சேமிப்பு திட்டங்களைப் பற்றிய கூடுதல் தகவல்களை மிச்சிகன் டிபார்ட்மெண்ட் ஆஃப் டிரஷரி இணையதளத்தில் காணலாம்.